Классификация затрат в бухгалтерском и управленческом учете

Всем известно, что целью любой компании является извлечение максимальной прибыли. И конечный результат этой цели напрямую зависит от такого показателя, как затраты. В статье поговорим о классификации затрат, чтобы лучше в них разобраться.

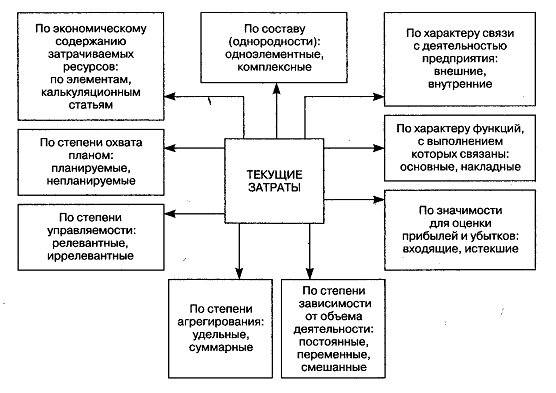

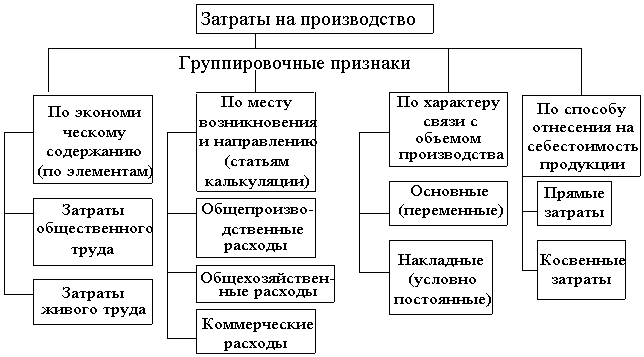

Группировка затрат по способу отнесения на себестоимость")

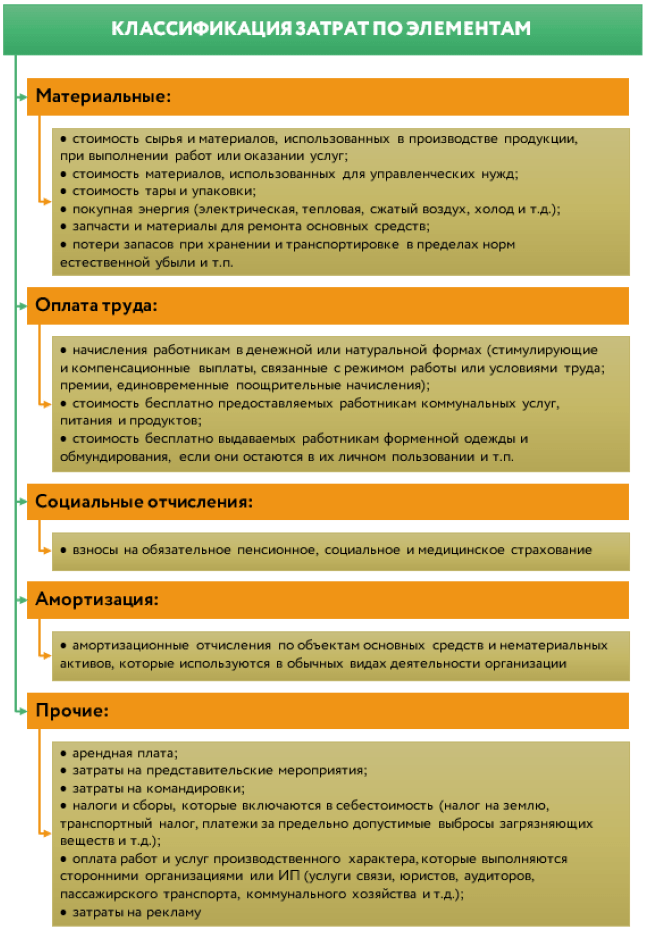

Группировка затрат по признаку их экономической однородности")

Резервирование — это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы поправки и резервы по условным фактам хозяйственной деятельности. Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

НДФЛ — Новый порядок расчетов по НДФЛ с года. Подготовить документы в ФНС. Заявка на звонок.

Похожие статьи

- Как связать шапку пупсу крючком - ОДЕЖДА ДЛЯ КУКОЛ СВОИМИ РУКАМИ Фото и мастер классы

- Внешние процессы формирующие рельеф связанные ними стихийные явления - Рабочая программа по географи

- Как связать юбку к платью крючком

- Что связано с именем александра - Александр - значение имени, происхождение, характеристика