Расходы на поздравительные открытки и конверты можно cписать

Юридические аспекты. Бухгалтерский учет. Налоговый учет. Поскольку вышеперечисленные условия соблюдаются, мультимедийную открытку можно отнести к нематериальным активам.

Косгу 349 открытки

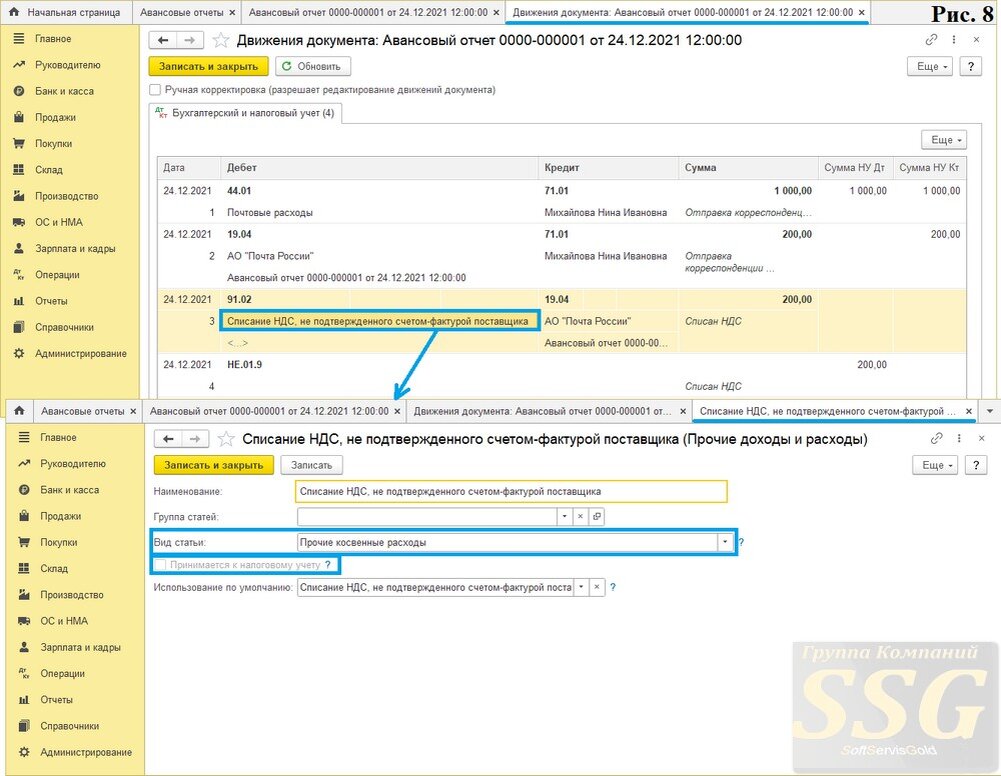

Компания «Торговый дом» осуществляет рассылку новогодних открыток своим постоянным клиентам. Поздравление — одна из частей маркетинговой политики компании. Соответствующие открытки с конвертами были приобретены у АО «Почта России». Отправкой занимается сотрудник компании, которому под отчет были выданы денежные средства. Цена почтовых услуг составила 1 рублей включая НДС, который выделен в чеке отдельным полем. Авансовая отчетность была утверждена 24 декабря года.

Именно в декабре в нас просыпаются добрые чувства к своим поставщикам, покупателям и даже будущим поставщикам и покупателям. И очень хочется всех их поздравить с наступающим новым годом. Постарайтесь не допустить нарушений и правильно учесть расходы на новогодние поздравления. Конечно, стоимость любых подарков в налоговых расходах учесть нельзя см.