Релевантные затраты и принятие решений

Фармакоэкономика — новая самостоятельная наука, которая изучает в сравнительном плане соотношение между затратами и эффективностью, безопасностью, качеством жизни при альтернативных схемах лечения профилактики заболевания. Комплексный подход к оценке целесообразности применения медицинских технологий предполагает взаимосвязанную оценку последствий результатов и стоимости медицинских вмешательств. Наиболее принципиальным в данном определении является именно взаимосвязанная оценка, то есть речь идёт не просто о сравнении затрат, а об оценке соотношения между затратами и полученными результатами.

Согласно определению, данному Институтом привилегированных бухгалтеров управления, релевантными затратами являются:. По-другому это определение можно сформулировать как "сумма, на которую затраты увеличиваются, а прибыль уменьшается как непосредственный результат конкретного решения руководства". Релевантной прибылью являются "суммы, на которые затраты уменьшаются, а прибыль увеличивается как прямое следствие принятия руководством конкретного решения". Прежде чем руководство компании сможет принять взвешенное решение по любому вопросу, ему необходимо включить все релевантные затраты, относящиеся к конкретному рассматриваемому решению, в процесс принятия решения. Включение нерелевантных затрат или игнорирование любых релевантных затрат приведет к тому, что решение руководства будет основано на неверных данных и, в конечном счете, принятые решения окажутся неверными. Несмотря на то, что вопросы, изучаемые в этом блоке, касаются исключительно релевантных и нерелевантных затрат, возникающие и обсуждаемые идеи в полной мере относятся к важности и определению релевантных и нерелевантных "доходов" от различных решений.

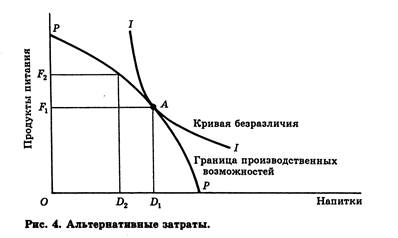

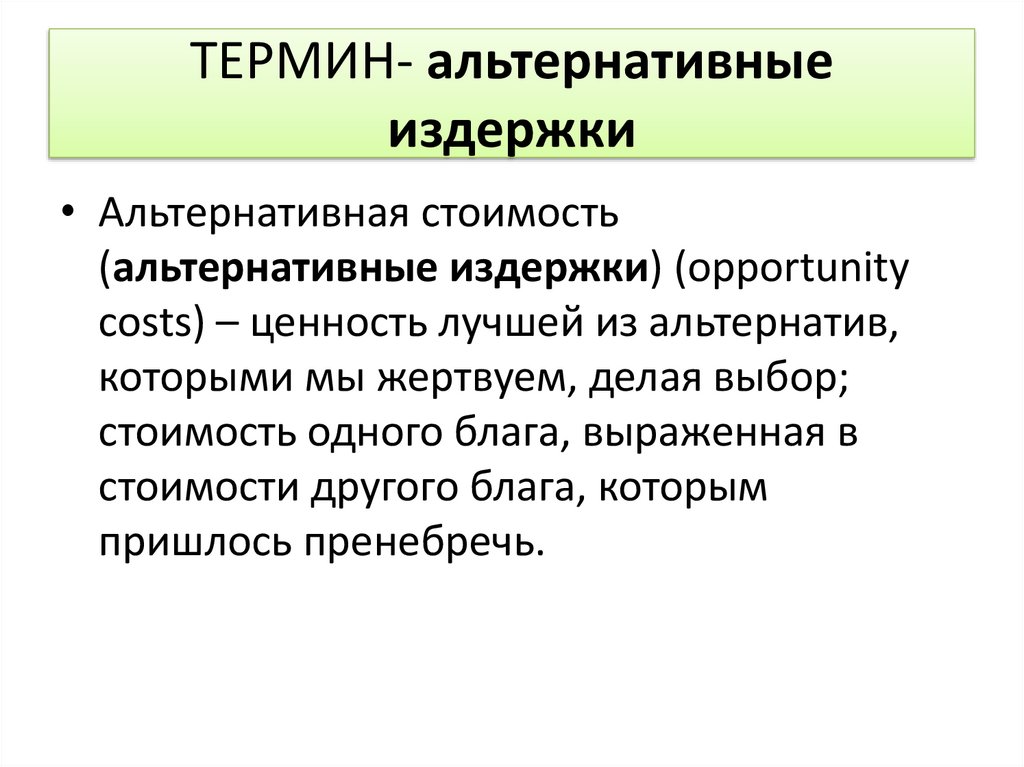

- Пример расчета альтернативных издержек

- Управление предприятием только на основе финансового и налогового учета похоже на поход без компаса — есть карта, но неизвестно положение на ней. Чтобы определить состояние компании и ее потенциальные точки роста, руководство использует управленческий учет.

- Расходы бизнеса на создание товара, оказание услуги или выполнение работы.

- Понятия «средние затраты» и «маржинальные затраты» широко используются в управленческом учете. Средние затраты определяются путем деления общих затрат на количество произведенных единиц продукции.

- Понятие затрат в управленческом учете

- В прошлом выпуске нашей рубрики Алексей Иванов рассказал, чем затраты компаний отличаются от расходов.

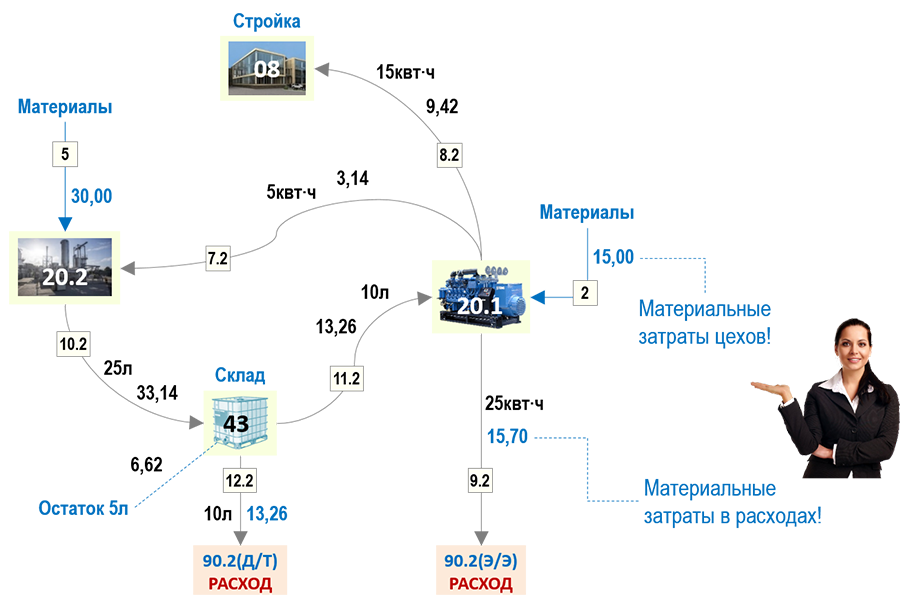

- Состав затрат по статьям "Сырье, основные. По статье "Сырье, основные материалы и полуфабрикаты" отражаются затраты на сырье включая полуфабрикаты собственного производства и покупные полуфабрикаты и такие материалы, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при ее изготовлении.

- Для продвижения на рынке нужно проводить не только классические рекламные кампании, адресованные неопределенному кругу потенциальных покупателей или заказчиков, но и точечные мероприятия — выставки, презентации, мастер-классы. Зачастую их нельзя с полной уверенностью отнести ни к рекламной, ни к представительской активности, что порождает сложности с налогообложением.

Меня зовут Николай Саперов, я независимый преподаватель экономики. Данный образовательный проект посвящен обучению школьников экономике и финансовой грамотности, подготовке абитуриентов к олимпиадам по экономике и финансам Всероссийской олимпиаде по экономике, олимпиаде Высшая проба и другим олимпиадам. Пособие приведено на сайте в сокращенном варианте. Полный вариант пособия я использую на занятиях с моими учениками.